インボイス制度の導入後は、適格請求書(インボイス)が発行された取引のみが消費税の仕入(仕入税額控除)とみなされます。私達が法律に沿ったインボイスを発行しないとお客様に大変な迷惑をかけることになります。

まとめ④では、消費税の端数処理についてまとめます。

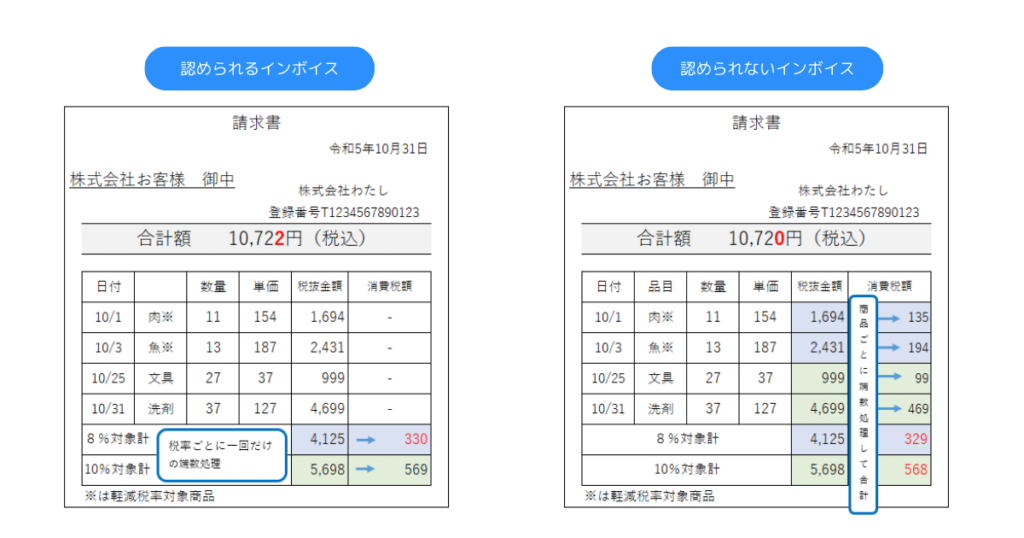

いままでの制度(区分記載請求書等保存方式)では、商品やサービスごとに消費税の端数処理をすることが認められていました。

しかし、現行のインボイス制度では、一枚のインボイスについて税率ごとに、1回の端数処理しかできません。

下記の請求書のように、商品ごとに消費税のは計算(端数計算)するのは、認められないのです。

納品の都度に納品書を提出し、月末にその納品書をまとめて合計請求書を作成している場合は、注意が必要です。

納品書の段階で消費税の端数処理をしてしまうと、納品書の合計消費税額と合計請求書の消費税額が一致しないことがあります。

納品書には、消費税の記載をせずに、合計請求書でまとめて消費税の端数計算をするのが、今のところベストのような気がします。

納品書には、「消費税の記載はありません。」と記載して、インボイスではない旨を表示するのも良いかもしれません。

そのうえで、後日、インボイスである合計請求書を交付します。