給与計算事務と減税の手続き

前回までで従業員さんごとの定額減税の合計額を決めることができました。

それでは実際に、その減税額をどうやって従業員さんに返金したらよいのでしょうか?

令和6年6月1日以降に支払う給与または賞与から控除されるべき源泉所得税からマイナスすることによって返金していきます。

6月1日以降に支払う給与または賞与なので、6月分の給与とは限りません。翌月払いの事業所さんでは、5月分の給与かもしれません。いつ(何月分)の給与とかではなく、実際に6月以降に支払う給与からスタートです。

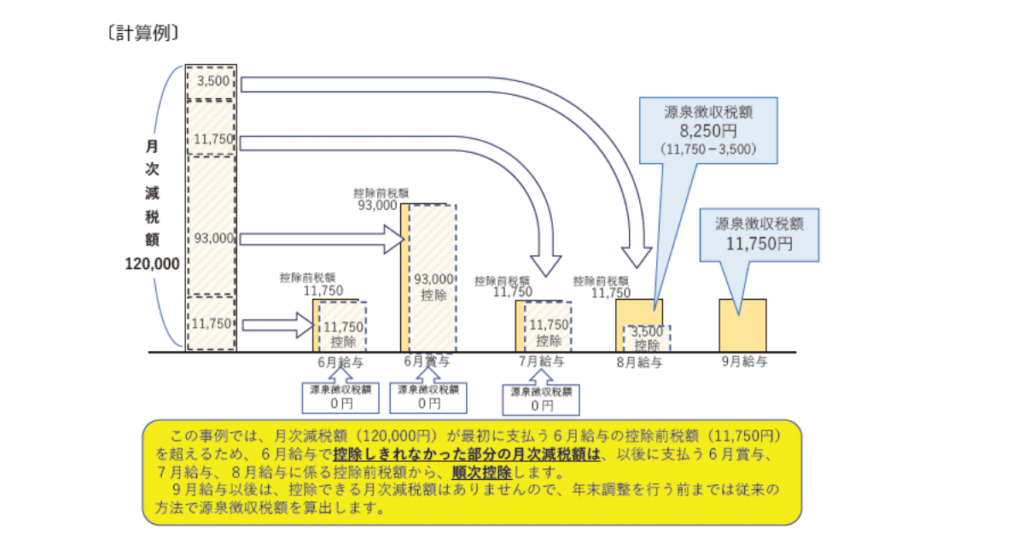

例えば、定額減税の対象となる家族(本人を含め)が3人ならば、定額減税額は30,000円×4人=120,000円です。

6月に支払う給与計算を行ってみたら、本来この従業員さんから控除すべき源泉所得税が11,750円だったとします。

11,750円ー120,000円=△108,250円

この△108,250円は翌月以降の支払う給与又は賞与から順次引き算していきます。同じことの繰り返しです。

このマイナスを使い切るまで、その月の給与等から控除すべき源泉所得税は0円ということになります。

控除しきれない定額減税額を管理するのが、先日ご紹介した「各人別控除事績簿」というものです。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/gensen/teigaku/pdf/kojo.pdf

画像:国税局(令和6年分所得税の定額減税のしかた)より