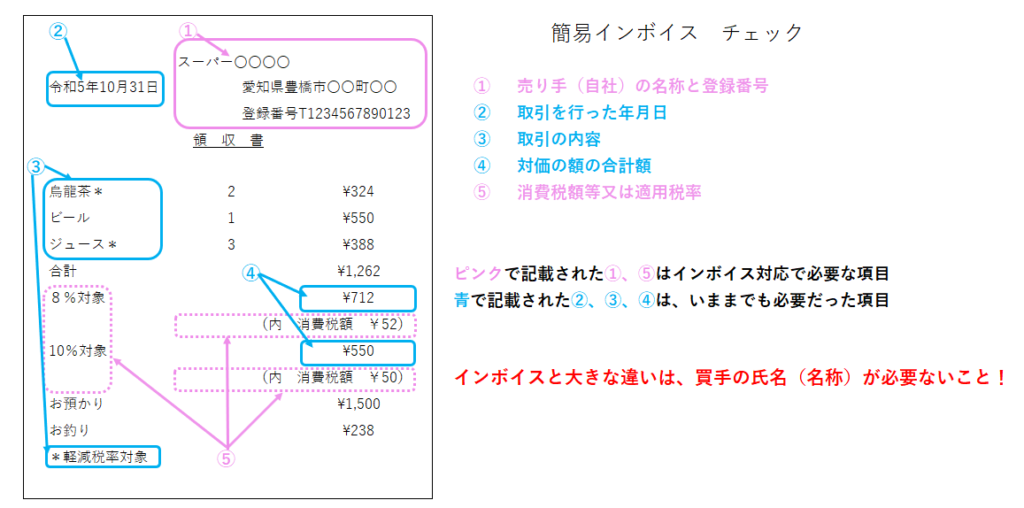

インボイスには、簡易インボイス(適格簡易請求書)というものがあります。

小売業や飲食店業等の不特定かつ多数の方をお客様をとする事業者のみが、簡易インボイスを交付することができます。

インボイスと簡易インボイスの違いは、2点です。

1点目は、簡易インボイスには、お客様の氏名「買手の氏名(名称)」を省略することができます。

逆に考えると、通常のインボイスには、必ず「買手の氏名(名称)」を記載しないといけないということです。

インボイス制度 まとめ①にも記載しましたが、インボイスの記載要件を満たさないものは、インボイスではないです。

厳しい話ではありますが、小売や飲食、不特定多数のサービス業以外でもらったインボイスに名前が書いていないだけで、消費税法の仕入(仕入税額控除)にならないかもしれないということです。

※この問題は、いつかまとめる役員や家族や従業員が、会社のためにインターネット等で消耗品を購入する場合に繋がってきます。

2点目は、簡易インボイスでは、「適用税率」又は「消費税額等」のいずれかを記載すれば良く、いずれかを省略する事ができます。これは、手書きの領収書などを想定しているのかもしれません。

実務的には、8%と10%が混合する買い物をした際に、「適用税率」又は「消費税額等」のいずれかを記載された簡易インボイスを渡されても、連立方程式の問題を渡されたのとおなじことになるので、本当に迷惑です。

売り手が、しっかりと要件を満たしたインボイスや簡易インボイスを交付しないと、お客様に迷惑をかけ、かつ、会社の信頼を失うことになります。

「買手の氏名(名称)」を記載すべきか?省略しても良いのか?

もらったインボイスに自分の会社の名前が書いていない(他の人の名前が書いてある)けど、良いのか?

ちょっと重要です。